La CONAC es la institución que rige el cumplimiento de las obligaciones previstas en la Ley General de Contabilidad Gubernamental, normatividad secundaria y demás lineamientos; es decir, es el organismo con la validez oficial para llevar a cabo la evaluación de las entidades federativas en dicha materia

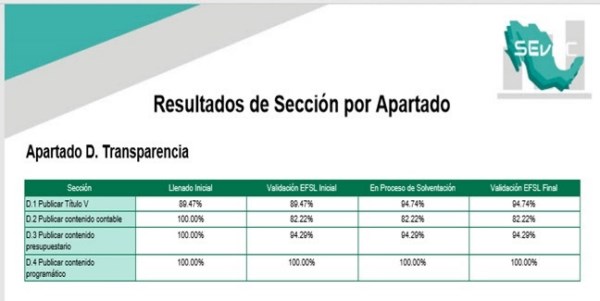

Morelia, Michoacán, a 30 de octubre de 2019.- Al primer trimestre de 2019, el Consejo Nacional de Armonización Contable (CONAC), califica al Gobierno de Michoacán con un cumplimiento del 92.93 por ciento en su apartado de transparencia.

La importancia de esta calificación, radica en que la normatividad que regula la materia contable, obliga a nivel nacional a “armonizar” la información financiera, incluyendo la contable y presupuestal, para efecto de que los entes públicos sean analizados y evaluados con información homogénea.

Es por ello, que las entidades federativas son sujetos de evaluaciones trimestrales y anuales por parte del CONAC mediante el Sistema de Evaluaciones de la Armonización Contable (SEvAC), a fin de contar con un seguimiento trimestral de los avances en materia de armonización; es decir, verifica que los registros de contabilidad, presupuestales y administrativos, así como en temas de transparencia y formulación de cuenta pública, se elaboren conforme a las disposiciones normativas aplicables.

Por tanto, la CONAC, es la institución que rige el cumplimiento de las obligaciones previstas en la Ley General de Contabilidad Gubernamental, normatividad secundaria y demás lineamientos o formatos emitidos por el propio Consejo Nacional de Armonización Contable (CONAC); es decir, es el organismo con la validez oficial para llevar a cabo la evaluación de las entidades federativas.

La evaluación aplicada a Michoacán, es realizada a través del SEvAC (la cual es de carácter público y está disponible en la página de internet de la CONAC en el link ttps://www.conac.gob.mx/es/CONAC/Transparencia).

Si bien, las evaluaciones que aplica el Instituto Mexicano para la Competitividad (IMCO), no son valoraciones obligadas por Ley en materia presupuestal y contable, a realizar, el Gobierno de Michoacán atiende como un área de oportunidad a aplicar, cualquier señalamiento referido en sus informes, lo que coadyuva también a cumplir con metas como las marcadas por el CONAC.

Ello, toda vez que el informe referido en el Índice de Información Presupuestal Estatal 2019 (IIPE), del IMCO, se basa en una metodología creada bajo criterios de evaluación desde la perspectiva y visión de dicho Instituto.

Es decir, desde criterios que el IMCO considera como sugerencia o “buena práctica” por aplicar, pero que no constituyen una obligación prevista en la Ley General de Contabilidad Gubernamental y demás normatividad regulada por el Consejo Nacional de Armonización Contable.

Entre las referencias que hace el IMCO sobre que Michoacán es el Estado que menos recursos genera y el que más intereses paga por servicio de la deuda, es importante recordar que en la actual administración, no se han adquirido nuevos compromisos crediticios, por lo que se debe precisar que los recursos que se destinan al pago de la deuda, corresponden a compromisos financieros contraídos por gobiernos anteriores que, obligatoriamente, debe cubrir el Ejecutivo del Estado en funciones.